FAQ

Was Sie wissen sollten:

Für wen eignet sich eine Existenzschutzversicherung?

- Handwerker, Existenzgründer, Selbstständige

- Berufsstarter, junge Leute

- Kinder

- andere, z.B. Hausfrauen, Künstler, Schauspieler

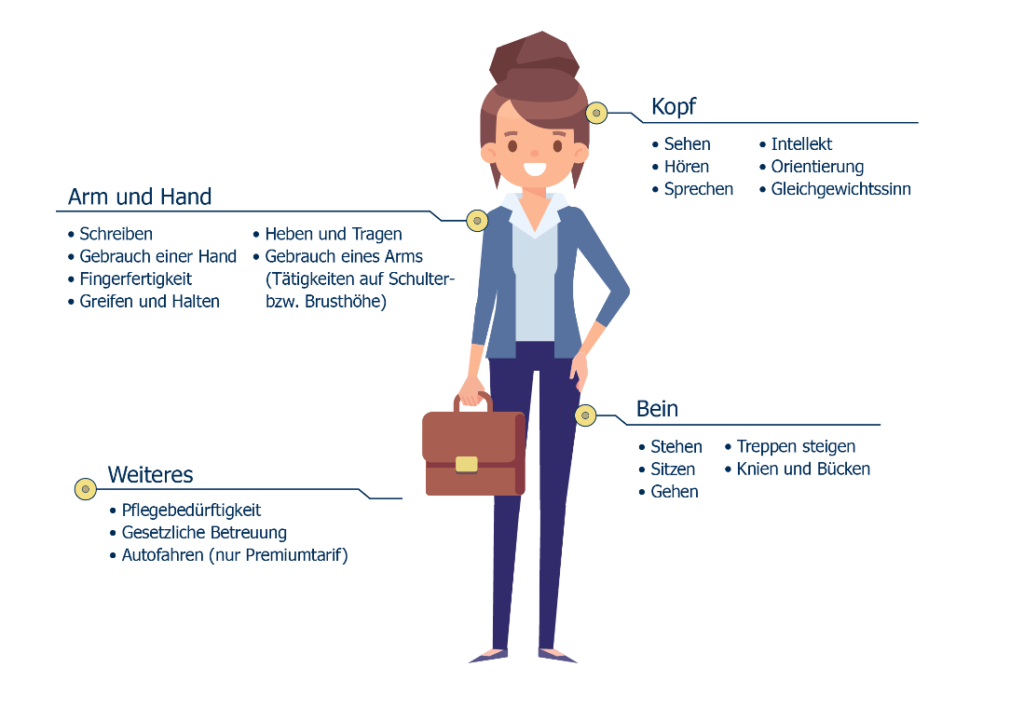

Wann leistet eine Existenzschutzversicherung?

- Verlust einer Grundfähigkeit wie Sehen, Sprechen, Hören oder Gleichgewichtsstörungen

- Verlust von Grundfähigkeiten wie der Gebrauch einer Hand, eines Armes/Beines oder Mobilitätsverlust (Entzug der Fahrerlaubnis aus medizinischen Gründen)

- Krebs, Multiple Sklerose, Herzinfarkt, Schlaganfall, Demenz

- Herz-, Nieren-, Lungen-, Lebererkrankungen und Schäden an anderen wichtigen Organen

- Erkrankungen des zentralen Nervensystems, Lähmungen an Gliedmaßen, psychische Störungen, Geisteskrankheiten

46 abgesicherte Krankheiten

Im Leistungsfall – nach Diagnose einer der folgenden 46 Krankheiten – erhalten Sie eine Einmalzahlung als schnelle Hilfe im Leistungsfall.

- Herzinfarkt

- Schlaganfall

- Krebs

- Verlust der Hörfähigkeit

- Funktionsverlust von Gliedmaßen

- Querschnittslähmung

- Sprachenverlust

- Schwere Verbrennungen, Erfrierungen und Verletzungen

- Schwere Kopfverletzungen

- Gutartiger Hirntumor

- Bakterielle Meningitis

- Angioplastie im Herzen

- Herzklappenoperation

- Motoneuronerkrankung

- Aortenplastik

- Nierenversagen

- Verlust der Sehfähigkeit

- Kinderlähmung

- Koma

- Muskeldystrophie

- Enzephalitis

- Fortgeschrittene Alzheimer-Krankheit (vor Alter 65)

- Abhängigkeit von einer dritten Person (ab 18. Bis 65. Geburtstag)

- Transplantation von Hautorganen

- Fortgeschrittene Lebererkrankung

- Multiple Sklerose

- Fortgeschrittene Lungenerkrankung

- Schwere rheumatoide Arthritis

- Bypass-Operation der Herzkranzgefäße

- Systemischer Lupus erythematodes

- HIV-Infektion als Folge bestimmter beruflicher Tätigkeiten

- HIV-Infektion durch Bluttransfusion

- HIV-Infektion als Folge eines körperlichen Übergriffs

- Aplastische Anämie

- Amyotrophe Lateralsklerose (ALS)

- Asbestose

- Erkrankung des zentralen Nervensystems

- Schwerer Unfall

- Intrakranielles Aneurysma

- Progressive supranukleäre Blickparese

- Knochenmarktransplantation

- Multisystematrophie mit der Folge dauerhafter Symtome

- Creutzfeld-Jakob-Krankheit mit der Folge dauerhafter Symptome

- Erkrankung des Herzmuskels

- Fortgeschrittene Parkinson’sche Krankheit

- Chronische Bauchspeicheldrüsenentzündung

Gute Gründe für eine Existenzschutzversicherung

- Bei Vertragsabschluss viel weniger Gesundheitsfragen als bei einer Berufsunfähigkeitsversicherung. Daher hat man mit Vorerkrankungen eher die Chance, eine Existenzschutzversicherung abzuschließen.

- Im Bedingungswerk der Existenzschutzversicherung ist genauestens geregelt, wann man Anspruch auf Leistungen hat.

- Die Beiträge der Existenzschutzversicherung sind wesentlich günstiger als bei einer Berufsunfähigkeitsversicherung. Das liegt an der abgespeckten Version.

- Die Existenzschutzversicherung kann in der Regel bis zum 60. Lebensjahr abgeschlossen werden.

Fazit

Auch wenn sich die Existenzschutzversicherung und die Berufsunfähigkeitsversicherung ähneln, gibt es doch auch große Unterschiede. Die Existenzschutzversicherung deckt z.B. psychische Erkrankungen wie Burnout und Depressionen in der Regel nicht ab. Somit ist die Berufsunfähigkeitsversicherung grundsätzlich vorzuziehen, da sie die besseren Leistungen bietet, solange die Risikoeinschätzung nicht zu Leistungsbeschränkungen und Risikozuschlägen führt. Dann bietet die Existenzschutzversicherung eine solide, günstigere Alternative für Ihre Arbeitskraftabsicherung.